iDeCo(個人型確定拠出年金)は企業型DC(企業型確定拠出年金)と併用することができますが、条件が限られています。どのような条件を満たされたときに併用できるのか、また、併用するときはiDeCoはいくらまで掛け金を拠出できるのかについてまとめました。併用してiDeCoを始める際の手続きについても紹介しますので、ぜひ参考にして老後に備えていきましょう。

iDeCoと企業型DCを併用する条件

iDeCoと企業型DCを併用するためには、次の2つの条件を満たしている必要があります。それぞれ詳しく見ていきましょう。

1.マッチング拠出していないこと

マッチング拠出とは、企業型確定拠出年金に加入している方が利用できる制度です。会社が企業型確定拠出年金に拠出している掛け金に加えて、加入者自身が掛け金を上乗せして支払い、掛け金の合計額を増やせます。

マッチング拠出を利用すれば、運用できる資金が増えるというメリットに加え、加入者が支払った掛け金は所得控除の対象となるので所得税や住民税の節税にもつながるというメリットもあります。

老後資金を増やすためにも節税するためにも嬉しい制度ですが、マッチング拠出をしている方はiDeCoを利用することはできません。

2.企業型DC掛け金変更の労使合意

確定給付企業年金を実施している場合の企業型DCの上限額は2.75万円、確定給付企業年金を実施していない場合の企業型DCの上限額は5.5万円です。

一方、企業型DCとiDeCoを併用する場合の掛け金の上限額も、確定給付企業年金を実施している場合は2.75万円、確定給付企業年金を実施していない場合は5.5万円となります。そのため、併用する場合は、労使合意の上で企業側が企業型DCの掛け金の上限金額を引き下げを実施していなくてはなりません。

なお、労使合意とはその名の通り、雇用側と従業員側による合意のことで、事業主と半分以上の従業員の合意によって成立します。そのため、従業員個人が「iDeCoを利用したい」と思うだけでは企業側を動かすことが難しく、厚生労働省によれば、実際にiDeCoと企業型DCの併用に関する労使合意ができている企業は全体の3.6%(※)に過ぎません。

※2019年3月末時点

2022年10月以降は条件が変わる

法改正により、2022年10月以降はiDeCoの利用可能な範囲が広がり、労使合意がなくてもiDeCoの利用が可能となります。(改正後も、マッチング拠出とiDeCoの併用はできません。マッチング拠出を続けるか、マッチング拠出をやめてiDeCoに加入するかのどちらです。)

現在、条件的にiDeCoの利用が難しい方は、2022年10月まで待ちましょう。

iDeCoと企業型DCの併用のメリット

企業型DCだけでも、老後資金を積み立てて運用していくことは可能です。しかし、iDeCoと併用することで、さらなるメリットを得られます。

併用のメリット1.運用資金が増える

iDeCoを併用すると毎月の掛け金が増えるため、運用資金も増えます。運用成果によっては、将来受け取れる金額を大きく増やせるでしょう。

併用のメリット2.節税できる

iDeCoの掛け金は全額所得控除の対象です。例えばiDeCoの掛け金が1か月あたり2万円ならば、所得控除額は24万円増えることになります。

所得税率は年収によって異なりますが、所得税率20%ならば48,000円の節税、住民税を10%とすると24,000円の節税になり、全体で約72,000円(復興特別所得税も節税対象です)もの税金を節約することが可能です。

併用する場合のiDeCoの掛け金上限額

企業型DCを利用している場合、企業型DCの掛け金額によってiDeCoの上限額が決まります。さまざまなケースを紹介しますので、ぜひご自身がいくらまでiDeCoを利用できるのかご確認ください。なお、iDeCoの掛け金の上限額は条件によって変動しますが、下限額はケースに関わらず5,000円と決まっています。

企業型DCの掛け金が上限到達時は利用不可

以下の図では確定給付企業年金あり・なしによる企業型DCの掛け金の上限額を示しています。企業型DCの掛け金額がすでにそれぞれの上限である場合は、iDeCoを併用することはできません。

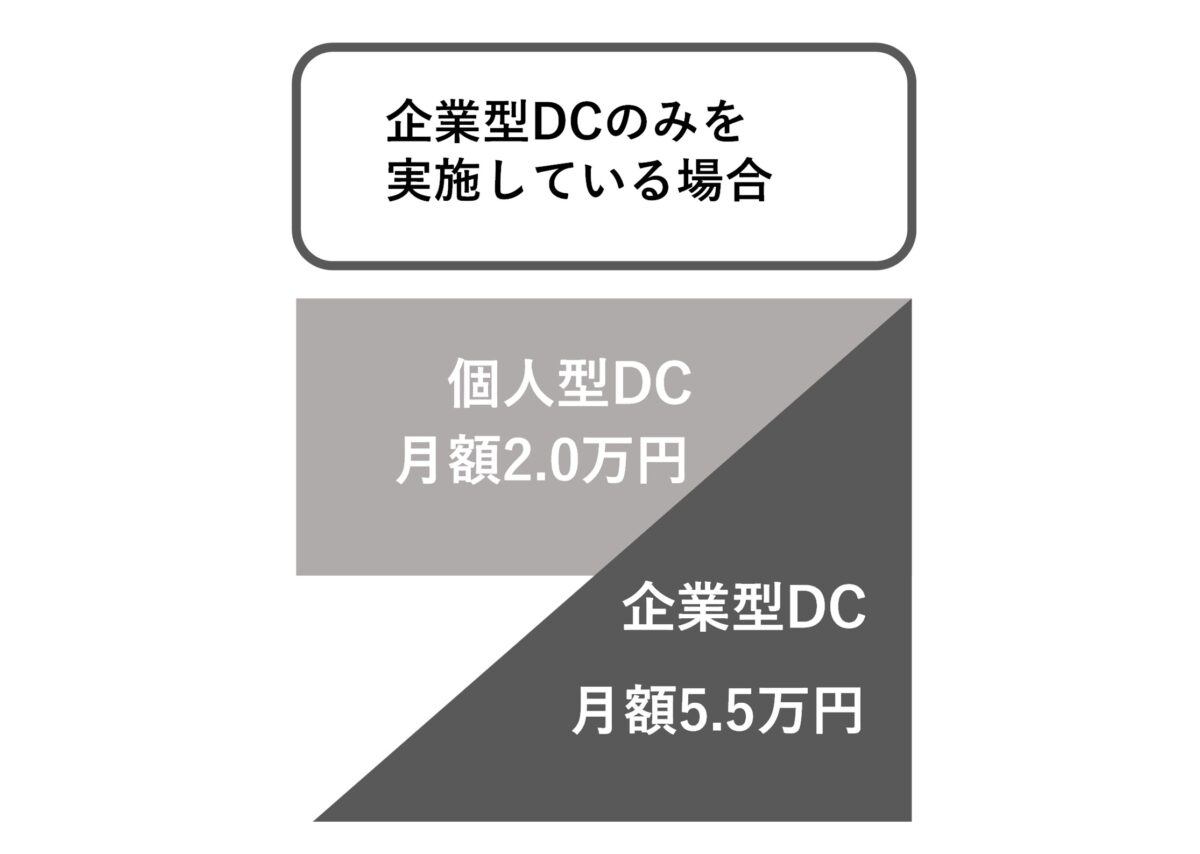

企業型DCだけに加入している方の上限額

企業型DCに加入し、なおかつ確定給付企業年金を実施していない場合には、企業型DCとの合計額が月額5.5万円以下の範囲内でiDeCoの掛け金を決めることが可能です。ただしこのケースでのiDeCoの掛け金の上限月額は2万円なので、2万円を超えない範囲で拠出金を決定しましょう。

しかし、企業型DCの月額掛け金が3.5万円を超えると、iDeCoの月額掛け金は2万円未満になります。例えば企業型DCの掛け金が月に4.5万円の場合なら、iDeCoに拠出できる上限額は毎月1万円までです。

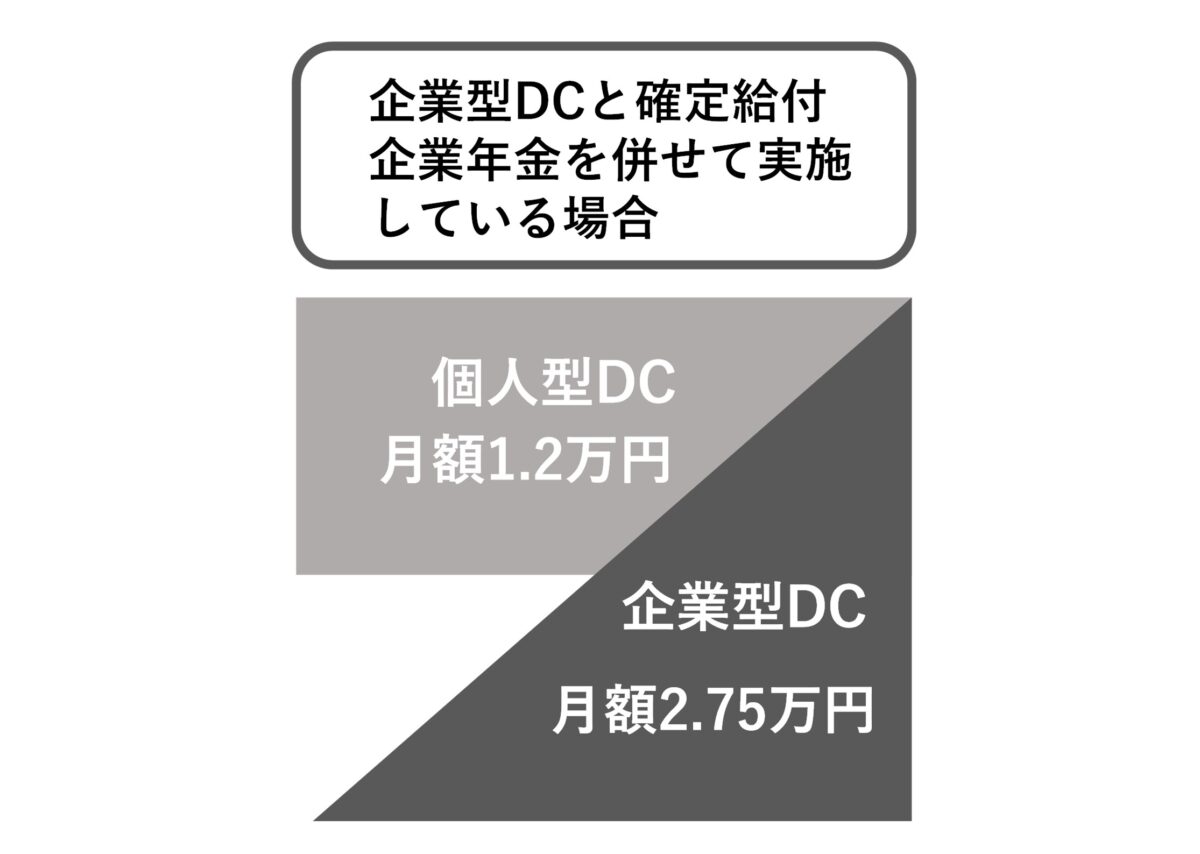

企業型DCと確定給付企業年金併用の上限額

企業型DCに加入し、なおかつ確定給付企業年金を実施している場合には、企業型DCとの合計額が2.75万円以下の範囲内でiDeCoの掛け金を拠出することが可能です。ただし、iDeCoの上限額は1.2万円なので、1.2万円を超えない範囲で拠出額を決定しましょう。

例えば企業型DCの掛け金の金額が1か月に2万円の方なら、iDeCoに毎月7,000円まで(iDeCoの拠出金は1,000円単位のため)拠出することができます。

なお、iDeCoは年払いにすることもできます。例えば企業型DCの月額掛け金が2万円の場合について考えてみましょう。iDeCoの毎月の掛け金との合計額は2.75万円のため、理論上はiDeCoの毎月の拠出金は7,500円まで可能です。しかし、iDeCoの掛け金は1,000円単位と決まっているため、月払いでiDeCoに掛け金を払う場合は上限が7,000円(年間84,000円)と少々減ってしまいます。

上限までiDeCoを利用したい方は、年払いも検討してみましょう。年払いならば9万円まで掛け金を拠出することが可能で、月払いよりも年間6,000円多額を運用できます。また、ボーナスを使ってiDeCoの掛け金を支払いたい方も、年払いを検討してもいいでしょう。

iDeCoの利用で必要になる手続き

iDeCoは節税できるお得な制度です。しかし、節税が適用されるためには、年末調整や確定申告での手続きが必要となります。

iDeCoを利用していくうえで必要になる手続きについて見ていきましょう。

年末調整

iDeCoの掛け金は全額所得控除となりますが、その恩恵を受けるためには年末調整で申告する必要があります。10月~12月ごろに「小規模企業共済等掛金払込証明書」という書類が自宅に送付されるので、勤務先で保険料控除申告書を受け取り、「小規模企業共済等掛金控除」の欄に証明書に記載されているiDeCoの掛け金総額を記入しましょう。その他の必要事項を記入し、勤務先に提出すれば手続きは完了します。

確定申告

会社員は基本的には確定申告は不要ですが、秋以降にiDeCoに加入した場合は、小規模企業共済等掛金払込証明書が年末調整までに届かないことがあります。その場合、確定申告をして支払った掛け金を所得控除として申請しましょう。自宅に送付された小規模企業共済等掛金払込証明書を参照し、確定申告書A第一表の「小規模企業共済等掛金控除」の欄にiDeCoの掛け金総額を記入します。また、確定申告書A第二表の「支払掛金」と「合計」の欄にもiDeCoの掛け金総額を記入してください。

給料以外に収入がある方は、年末調整をしていても確定申告をしなければなりません。この時に、確定申告でiDeCoの掛け金を所得控除として申請することもできます。

転職時

転職先でも企業型DCを利用でき、なおかつiDeCoを併用できる場合には、登録事業所の変更の手続きをします。転職先で「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」を受け取り、「加入者登録事業所変更届」と一緒に提出しましょう。

転職先で企業型DCを利用できない場合や企業型DCに加入しない場合も、転職先で「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」を受け取り、「加入者登録事業所変更届」と一緒に運営管理機関に提出します。

60歳までに退職したとき

iDeCoの受給は原則として60歳以降です。そのため、60歳までに退職した場合は、企業型DCをiDeCoに移換して継続することができます。「加入者登録事業所変更届(第1号被保険者用)」を運営管理機関に提出しましょう。

受取時

加入したときの年齢にもよりますが、基本的には満60歳からiDeCoの受給が可能です。iDeCoを運用している金融機関に受給申請を行い、受給手続きを進めてください。

なお、iDeCoは一時金としてまとめて受け取ることもできますが、年数回に分けて年金として受給することや、一部を一時金で残りを年金として受け取ることも可能です。受給手続きの際に受給方法も選択できますので、ご自身の資金計画に合わせて適した方法を選びましょう。

まとめ

iDeCoは企業型DCと併用することは可能ですが、マッチング拠出の利用有無や企業型DCの掛け金上限額に対する労使合意の有無によっては利用できないこともあります。2022年の法改正で労使合意は不要となりますが、マッチング拠出との併用は引き続きできません。また、併用できる場合であっても、企業型DCの掛け金の額や確定給付企業年金を利用しているかによって掛け金の上限額が変わり、場合によってはiDeCoの運用が不可能なケースもあるでしょう。まずはご自分の現在の状況を把握することから始めてみてください。

併用できるのであれば老後に向けた運用資金が増え、なおかつ所得税や住民税の節税効果も得られます。利用できる条件を満たしている場合は、ぜひiDeCoの併用も検討してみましょう。