全国にあるろうきん(労働金庫)でもiDeCoの運用は可能です。さまざまな金融機関でiDeCoの運用が可能ですが、ろうきんでのiDeCoの運用は他の金融機関と異なる点があるのでしょうか。ろうきんのiDeCoの特徴を解説し、iDeCoを運用する金融機関を選ぶコツについて見ていきましょう。また、ろうきんでiDeCoを始める場合や運用中、解約時に必要となる手続きについても紹介します。

ろうきんでiDeCoを始める前の注意点

労働者の身近な金融機関として知られるろうきんですが、なかには利用したことがない方も多いかもしれません。ろうきんでiDeCoを始める際の注意点について見ていきましょう。

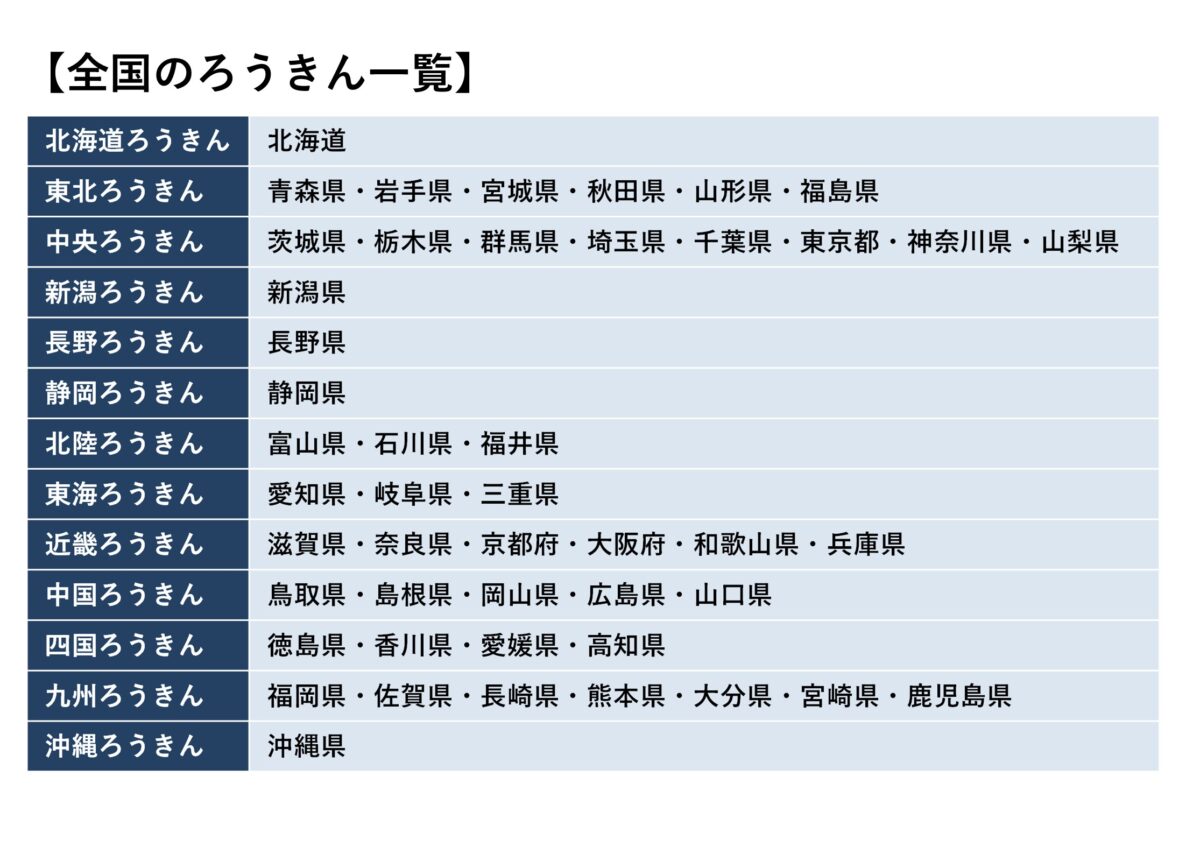

地域によって利用できるろうきんが異なる

ろうきんは全国に13の種類があり、それぞれ管轄エリアを分けています。例えばその中のひとつ、中央労働金庫は、東京都と神奈川県、千葉県、埼玉県、栃木県、茨城県、群馬県、山梨県にお住まいの方が利用できるろうきんです。また、この8都県にお住まいでない場合でも、8都県内に勤務先があれば利用できます。

しかし、その他の地域にお住まいで、なおかつ勤務地もその他の地域の場合は、中央労働金庫を利用することはできません。以下の表を参考に、居住地か勤務地のあるろうきんをご利用ください。

扱っているiDeCo商品はすべて同じ

居住地や勤務地によって利用できるろうきんは異なりますが、どのろうきんでも取り扱っているiDeCoの商品は同じです。選択できる商品は元本変動型7本、元本確保型3本(※)で、元本変動型はどのろうきんであっても同じ商品となっており、ろうきん以外の会社が運用している商品となっています。元本確保型は各ろうきんが提供している商品です。元本確保型の特徴や内容自体は同じですが、提供会社(中央労働金庫、近畿労働金庫等)のみ異なるのでご注意ください。

※2021年2月20日時点

ろうきんのiDeCoの特徴

ろうきんは居住地や勤務地によって利用できる機関が異なりますが、機関に関わらず共通している部分も多いです。ろうきんでiDeCoを運用する際に知っておきたい特徴を紹介します。ぜひ他の金融機関のiDeCoと比較してみましょう。

ろうきんのiDeCoは手数料が高め

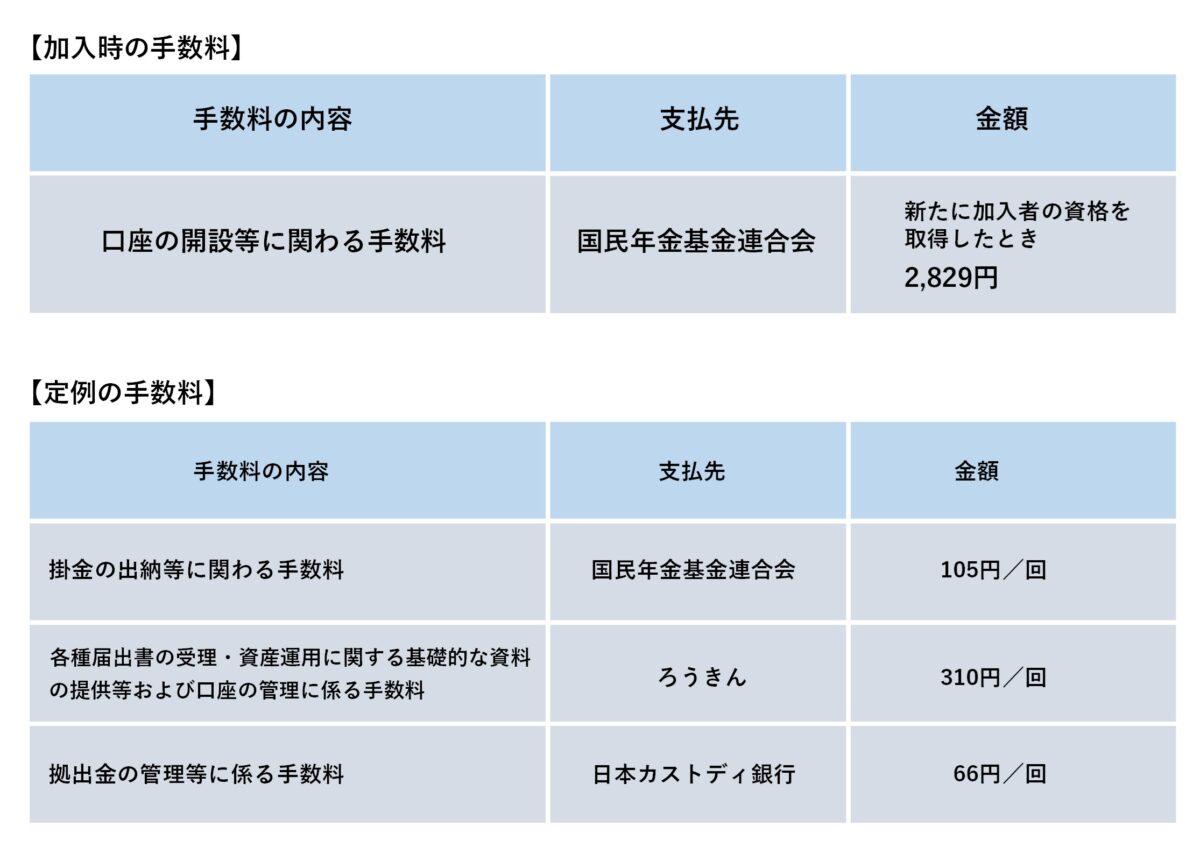

ろうきんでのiDeCoの運用手数料は、運用者個人が負担します。まずiDeCoに加入したときには口座開設手数料として2,829円(※)の支払いが必要です。これは国民年金基金連合会に支払う手数料で、ろうきん以外の金融機関でiDeCo口座を開設するときも最初の1回のみ同額支払わなくてはいけません。

iDeCoには毎月かかる手数料もあります。掛け金収納手数料105円、拠出金管理手数料66円、口座管理手数料310円(※)の3つです。このうち掛け金収納手数料は掛け金を引き落とす際に発生する手数料のため、iDeCoの掛け金を年払いにしている方は年に1回のみ、月払いにしている方は毎月発生します。

※いずれも税込

口座管理手数料が無料の金融機関も多い

口座開設時にかかる手数料はどの金融機関でも同額で、必ず支払わなくてはいけません。また、毎月かかる手数料のうち、掛け金収納手数料105円も国民年金基金連合会に支払う手数料のため、どの金融機関でも同額の支払いが発生します。さらに拠出金管理手数料66円も信託銀行(ろうきんの場合は日本カストディ銀行)に支払う手数料なので、こちらもどの金融機関でiDeCoを運用しても負担額は同じです。

しかし、口座管理手数料に関してはiDeCo口座を開設した金融機関によって異なるため、毎月の手数料を少しでも抑えたい方は、口座管理手数料に注目して金融機関を選ぶといいでしょう。ろうきんでは毎月310円かかりますが、ネット証券は基本的に無料なので、年間3,720円、20年なら74,400円もの差になるので注意が必要です。

ろうきんのiDeCoの商品数は少なめ

ろうきんのiDeCoの商品数は、元本変動型7本、元本確保型は定期預金で3本(※)です。これは決して多いほうではなく、例えば楽天証券なら元本変動型は31本(※)あり、幅広い商品から選べます。

幅広い選択肢から運用商品を選びたい方はろうきん以外の金融機関を検討したほうがいいですが、選択肢が多いと迷ってしまって選びにくいと考える方はろうきんのように商品数が少ない金融機関が適しているでしょう。

※2021年2月20日時点

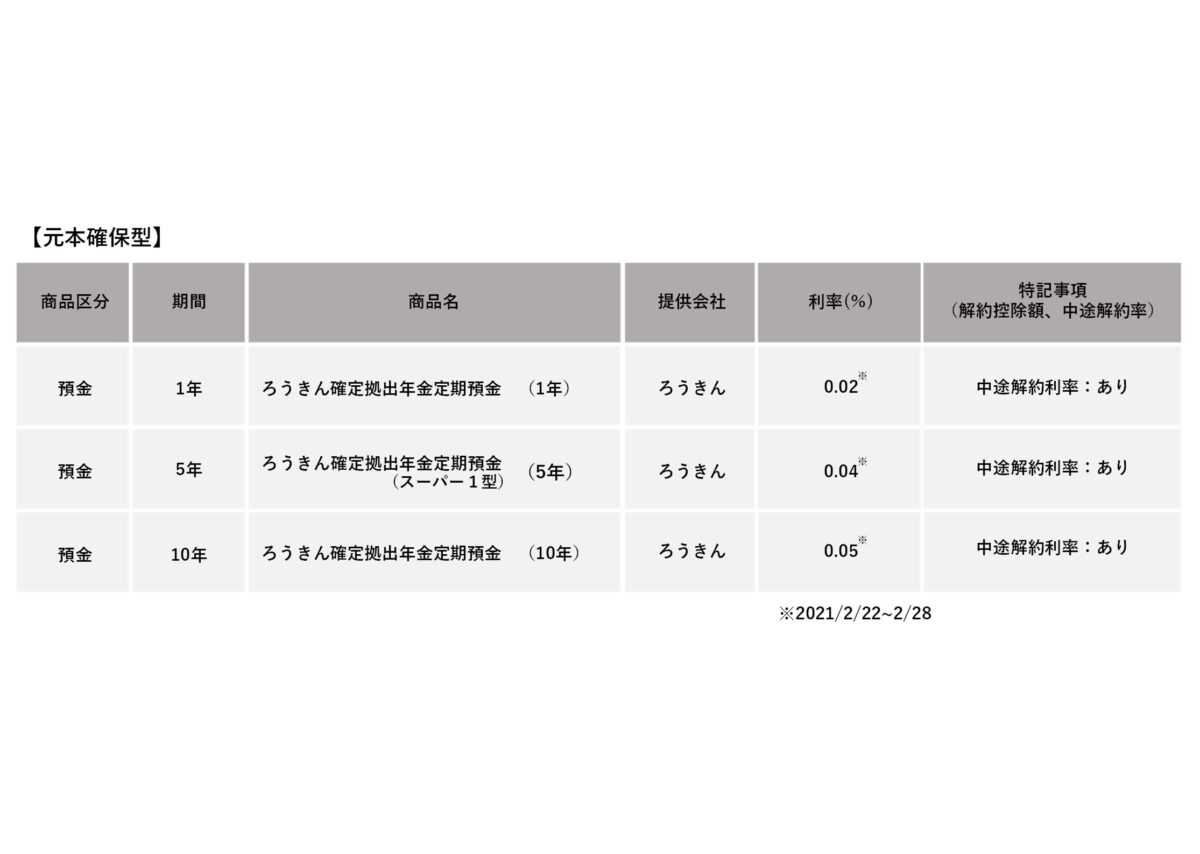

元本確保型は他社よりも多め

ろうきんでは元本確保型の商品を3つ扱っています。他の金融機関では元本確保型の商品は1つのみということが多いため、元本確保型に限ってはろうきんは選択肢が広いと言えるでしょう。

1年ものの定期預金以外にも、利率年0.05%の10年ものなども選択できます。元本割れを避けて手堅く貯めたい方にはおすすめです。

iDeCo口座を選ぶ際の3つのポイント

iDeCoの口座開設は、銀行や証券会社をはじめ、信用金庫、ろうきんなど、さまざまな金融機関から選ぶことができますが、iDeCo口座は一人ひとつのみと決まっているため、口座を開設するときは慎重に金融機関を選ばなくてはいけません。口座を開設する際に注目したいポイントについて見ていきましょう。

1.口座管理手数料

先程も解説しましたが、口座管理手数料以外の手数料はどの金融機関でも同じですが、口座管理手数料に関しては金融機関ごとに異なります。毎月必ず発生する手数料なので、少しでも安いほうが良いでしょう。

ろうきんの口座管理手数料は税込310円と、決して安価ではありません。手数料を重視する方は口座管理手数料が無料の金融機関を選びましょう。

2.商品数

金融機関を選ぶときには、iDeCoの商品数にも注目してみましょう。もちろん、商品数は多ければ良いというものではありません。実際のところ、運用したいと思える商品があれば商品数が少なくても問題ないでしょう。商品数が少ないほうが選びやすいと感じる方もいるので、ご自身の価値観で判断してください。

3.問い合わせの窓口

iDeCoは仕組みが複雑なため、口座を開設する前にもさまざまな疑問を持つことも多いですが、運用中においても「転勤したけれど、手続きは必要?」「運用商品を変えたいけれど、どうすれば良い?」など数多くの疑問が生じる可能性が高いでしょう。

困ったことや相談したいことがあるときに、すぐに頼れる窓口があると気軽に相談できるので便利です。電話やインターネットで相談窓口を設けている金融機関も多いですが、ろうきんなら店舗窓口があるので直接担当者と話すことができます。

もちろん、「対面で話すよりも、メールや電話のほうが気楽」という方もいると考えられますので、どちらが良いかは好みで選んでください。

ろうきんのiDeCoの諸手続き

iDeCoを運用する際、また、運用中や解約時にはさまざまな手続きが必要です。ろうきんでiDeCo口座を開設する場合に必要となる手続きを紹介します。ぜひ参考にしてください。

口座開設時・運用開始時

ろうきんでiDeCo口座を開設する場合は、以下の順に手続きを進めていきましょう。

- ろうきんのサイトか、ろうきんiDeCoコールセンターから、口座開設の資料を取り寄せる

- 同封の資料を参考にして口座開設申請書を作成し、返送。もしくは最寄りのろうきん窓口に提出

- 個人型年金確認書と口座開設案内、パスワードが届く

- パスワードを使ってログインし、商品と拠出金額を決定する

年末調整・確定申告

iDeCoの掛け金は全額所得控除の対象となります。しかし、手続きをしないとせっかくの所得控除を活かせません。勤務先で年末調整をする場合は、ろうきんから届く払込証明書を使って所得控除の申請を行いましょう。また、個人事業主の方などの確定申告を行う方は、確定申告書を使って所得控除の申請を行います。

なお、年末調整と確定申告に必要な払込証明書は10月に送付されますが、iDeCoに加入したタイミングによっては年末調整の時期までに受け取れないこともあるでしょう。その場合には、確定申告で所得控除の申請を行います。

引き落とし日や商品の変更

iDeCoの掛け金の引き落としは、毎月26日(金融機関の休業日に該当する場合は翌営業日)と決まっており、引き落とし日を変更することはできません。

商品の変更については、掛け金の合計額を変えずに商品の内訳や配分を変更する「スイッチング」は何度でも利用可能です。iDeCo口座のインターネットサービスから、変更したい商品と購入したい商品を選んでスイッチングしましょう。コールセンターからもスイッチングの注文を行うことが可能です。

なお、スイッチングの手続きには通常3~8営業日かかります。また、投資信託を選ぶ場合は、運用手数料などのコストがかかる可能性もあるでしょう。

掛け金の合計額を変えることもできます。しかし、スイッチングとは異なり、合計額は年に1回しか変更できません。無理なく支払える金額を選んでおくようにしましょう。

運用状況の確認

iDeCoは利用者自身が運用する制度です。運用する商品の価格が上昇すれば利益も増えますが、価格が購入価格よりも下がってしまうと原価割れすることもあります。

こまめにiDeCo口座のインターネットサービスにアクセスし、運用状況を確認するようにしましょう。また、運用報告書が定期的に送付されますので、隅々まで読み、今後の運用方針を立て直すこともできます。

解約

iDeCoは、基本的には途中解約不可の投資制度です。しかし、商品によっては一部解約できるものもあります。運用中の商品の解約条件を確認し、必要に応じて解約手続きをしましょう。

まとめ

身近な金融機関であるろうきんは、全国各地に窓口がある点が魅力です。iDeCoについて直接質問しながら口座開設から運用まで進めていくこともできるので、インターネットや電話だけのサポートでは心もとない方も利用しやすいのではないでしょうか。

しかし、口座管理手数料が発生するため、コストにこだわる方には向かない恐れがあります。iDeCo口座はひとつしか開設できませんので、いくつかの金融機関を比較して納得できるものを選ぶようにしましょう。